© hassan bensliman/ Adobe Stock.com @ Ivry-sur-Seine

Pollueur-payeur : pression accrue sur les installations franciliennes

Chronique de l'économie circulaire n°1

4 avril 2024 Aurélie Tupek

La loi de finances pour 2024 a apporté une nouvelle pierre à la fiscalité des sites de traitement de déchets résiduels. Sont pénalisés les déchets qui n'ont été ni évités, ni triés pour leur recyclage. Ils sont orientés vers l'incinération et l'enfouissement.

Cette première chronique rappelle les enjeux essentiels autour des augmentations de la taxe générale sur les activités polluantes (TGAP) appliquée au secteur des déchets et examine l’impact de la nouvelle loi de finances sur la mise en décharge en Île-de-France.

La TGAP : histoire d’une mise en pratique du principe du pollueur-payeur

Instituée depuis 1999, la TGAP permet de mettre en application le principe du « pollueur-payeur ». Dans le domaine des déchets, celle-ci se traduit par le paiement d’une taxe à la tonne entrante sur l’installation de traitement, dont le montant varie selon la nature des installations et leurs caractéristiques. Cela concerne principalement les unités d’incinération des déchets non dangereux (UIDND) et installations de stockage des déchets non dangereux (ISDND).

Afin d’inciter les différents acteurs à accélérer le changement pour réduire les quantités de déchets produits mais également améliorer le recyclage, cette taxe fait souvent l’objet d’augmentations. Les enjeux autour de la TGAP sont particulièrement d’actualité depuis la loi de finances de 2019, qui fixe des augmentations majeures sur les différents taux, tant pour le stockage que pour l’incinération.

Entre 2019 et 2021, le coût de traitement en euros par tonne a augmenté de 20 % pour les ordures ménagères résiduelles et de 30 % pour les encombrants.

Le service public de prévention et de gestion des déchets va devoir faire face d’ici à 2025 à des augmentations de coûts liées à la hausse de la TGAP, impliquant une réflexion autour de la maîtrise des coûts du SPPGD.

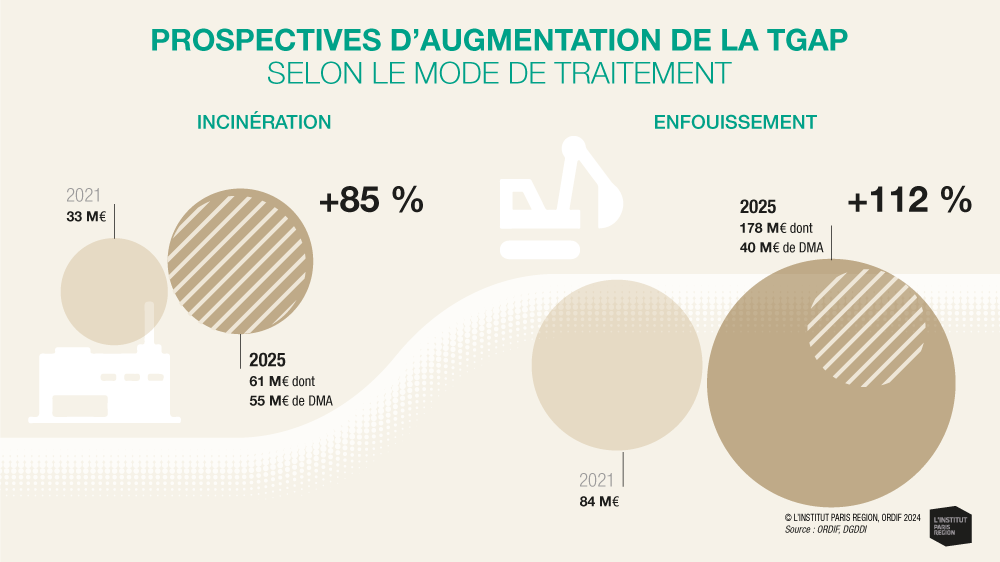

En Île-de-France, 85 % des UIDND sont rattachées à une TGAP de catégorie « G », pour laquelle le taux unitaire est le plus faible. Malgré tout, entre 2019 et 2021, le montant de TGAP applicable est passé de 3 à 8 euros par tonne traitée. Pour les ISDND, plus de la moitié d’entre elles (56 %), représentant 85 % des tonnages traités en Île-de-France, sont rattachées à une TGAP de catégorie « D ». Durant la même période, le montant de TGAP applicable est passé de 17 à 30 euros par tonne traitée avec une hausse tarifaire pouvant atteindre jusqu’à 65 euros par tonne traitée d’ici à 2025.

Au titre de l'année 2021, la TGAP appliquée aux tonnages de déchets ménagers et assimilés s’élevait à près de 49 millions d'euros. Ainsi, avec un montant de financement du service déchets de 1,6 milliard d'euros en 2021, la TGAP représentait à elle seule 3 % du coût du service public (cf. Note rapide : Hausse du coût du service public des déchets en Île-de-France : quelles perspectives ?). À l’horizon 2025, elle devrait pratiquement doubler et représenter près de 95 millions d’euros.

Quelle portée francilienne de la loi de finances 2024 ?

La loi de finances 2024 montre quelques évolutions concernant la TGAP. En effet, dans son article 104, et afin d’inciter d’autant plus à atteindre l’objectif national de réduction de 50% des quantités enfouies par rapport à 2010, une nouvelle évolution fiscale est précisée.

À partir de 2025, en plus d’une évolution annuelle indexée sur l’inflation, le tarif des déchets entrants sur les installations sera majoré (entre 5 et 10 euros par tonne, déterminé a posteriori par un arrêté) pour la fraction de déchets réceptionnés au-delà de la limite de l’objectif annuel de l’installation.

Cet objectif, constaté annuellement par le préfet de région peut être défini de 2 manières :

Soit le Plan régional de prévention et de gestion des déchets (PRPGD) a fixé pour chaque installation un seuil annuel conforme aux objectifs de réduction pour 2025 de mise en décharge, ce qui n’est pas le cas pour l’Île-de-France

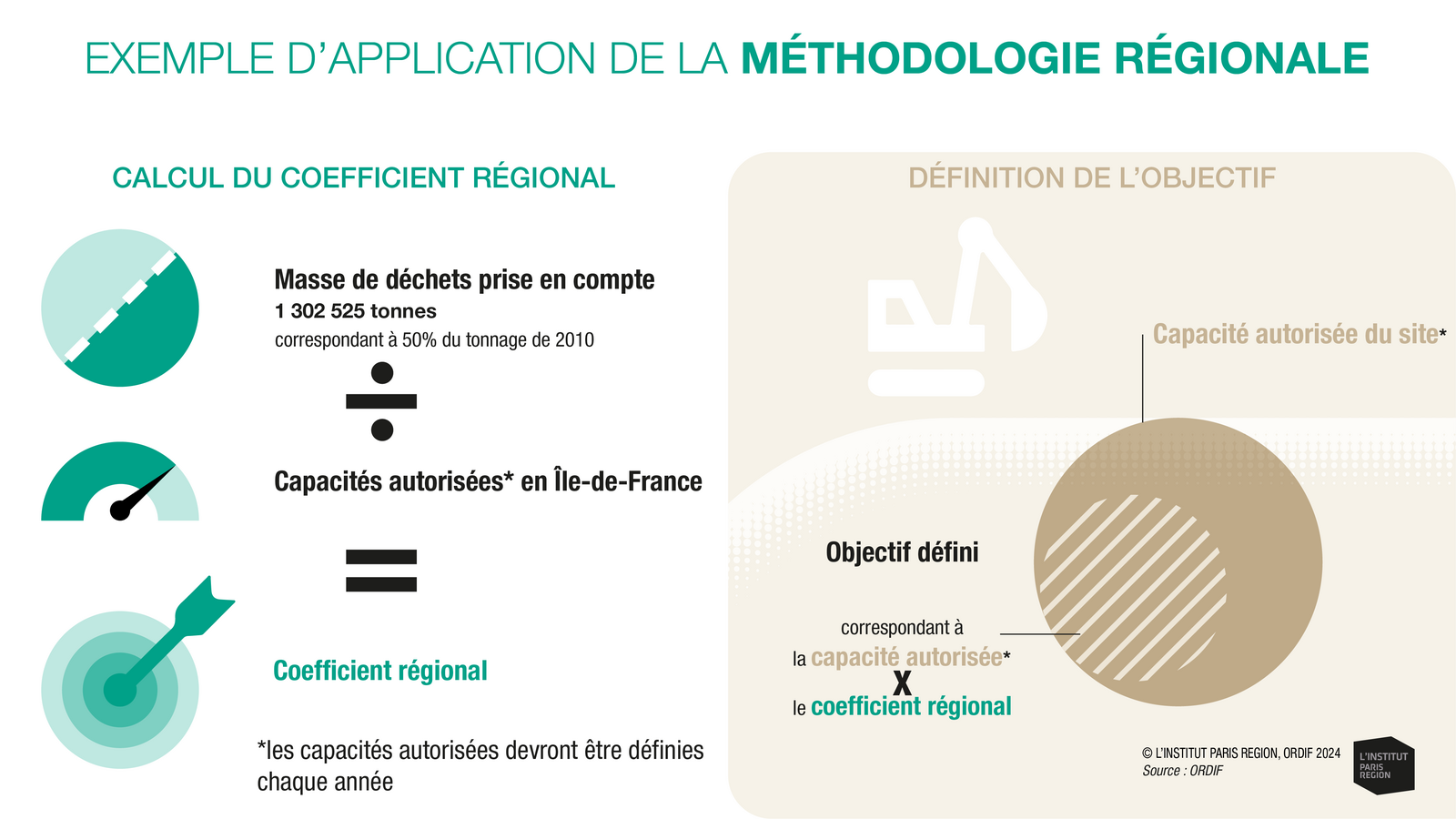

Soit l’objectif sera défini par le produit des facteurs suivants :

- La capacité de stockage autorisée pour l’installation, exprimée en tonnes, au titre de l’année d’exigibilité de la taxe ;

- Un coefficient égal au quotient entre, d’une part, la moitié de la masse de déchets effectivement stockée en 2010 sur le territoire régional et, d’autre part, la masse de stockage autorisée sur le même territoire au titre de l’année d’exigibilité de la taxe.

Ainsi, les tonnages supérieurs à l’objectif défini feront l’objet d’une majoration.

Au global, à l’échelle francilienne, l’impact de la majoration pourra représenter entre 3 et 7 % d’augmentation de coûts selon le barème qui sera déterminé. En période inflationniste, les collectivités comme les entreprises ont tout intérêt à déployer des mesures pour réduire les déchets résiduels, augmenter la valorisation matière et ainsi maîtriser leur facture.

Plusieurs éléments restent cependant à définir dans l’année, à savoir :

- Quelles capacités autorisées seront concernées ?

La question se pose ainsi de valider la prise en compte uniquement des capacités pour les déchets résiduels soumis à TGAP ou non, mais également à quelle échéance (en début d’année ? comment gérer les modifications de capacités en cours d’année). - Quel montant de majoration sera appliqué ?

Aujourd’hui nous n’avons pas de détail sur le montant déterminé à l’échelle francilienne.

L’ORDIF suivra ces évolutions et compléments afin de mettre à jour les éléments qui seront pris en considération dans le calcul du coefficient et donc, qui impacteront les coûts de gestion des installations franciliennes.

Quel potentiel de réduction des déchets résiduels ?

Si la nouvelle loi de finances renforce la fiscalité sur l’enfouissement, et impacte donc essentiellement les déchets d’activités économiques, le potentiel de réduction des déchets résiduels concerne également les déchets envoyés à l’incinération. En 2022, les déchets ménagers et assimilés résiduels représentaient encore plus de 4 millions de tonnes (essentiellement des ordures ménagères), envoyées principalement en incinération. Avec plus de 50% des OMR composées de déchets putrescibles et d’emballages recyclables, le potentiel de réduction est de 141 kg/habitant.

Les collectivités compétentes ont donc un intérêt évident à reporter ces flux, qui à eux seuls représentent près de 21 millions d’euros de TGAP, vers des modes de traitement plus vertueux sur le plan environnemental mais aussi économique.

La mise en place et le renforcement des actions de tri à la source en s’appuyant sur les filières REP sont des axes prioritaires pour réduire les tonnages résiduels, et donc les coûts. Le choix du mode de financement de la gestion des déchets est aussi un levier complémentaire dans l’organisation du service : la tarification incitative peut ainsi être un engagement fort pour inciter les usagers à changer leurs comportements.

En savoir +

Cette page est reliée à la catégorie suivante :

Économie